TIMOCOM Transportbarometer: Stærke indenlandske markeder og voksende øst-vest trafik sikrer stabilitet

På trods af sæsonbestemt nedgang og faldende transporter mod Skandinavien, Sydeuropa og Storbritannien forbliver transportbehovet over niveauet fra sidste år.

Årlig oversigt over fragtandelen i Europa sammenlignet med tidligere år og en prognose for 1. kvartal 2026.

Den europæiske vejfragt trodsede den økonomiske afkøling og viste sig ved udgangen af 2025 overvejende robust. På trods af konjunkturel stagnation og sæsonmæssige fald forblev markedet fragtstyret: Transportbarometeret fra TIMOCOM viser for 4. kvartal 2025 en gennemsnitlig fragtandel på 75 % – to procentpoint mere end i 4. kvartal 2024. Mens varetrafikken med Skandinavien, Sydeuropa og Storbritannien faldt markant, sikrede stærke indenlandske markeder og voksende øst-vest-forbindelser stabilitet.

Stigning i fragtudbud, men sæsonmæssig afmatning ved årets afslutning

I hele 2025 steg de absolutte fragtindleveringer i hele Europa med 21 % sammenlignet med året før. September var med over 30 millioner fragtforslag den stærkeste måned i 2025. Efter årets højdepunkt i 3. kvartal var der i 4. kvartal et fald på 21 % – en typisk sæsonmæssig effekt. Sammenlignet med samme kvartal året før, 4. kvartal 2024, lå fragtforslagene samlet set dog stadig 10 % højere. „Det viser klart: Markedet forbliver fragtmættet. Efterspørgslen efter transporter overstiger fortsat tydeligt udbuddet af tilgængelige køretøjer,“ forklarer Gunnar Gburek, Company talsmand og leder af forretningsaftaler hos TIMOCOM.

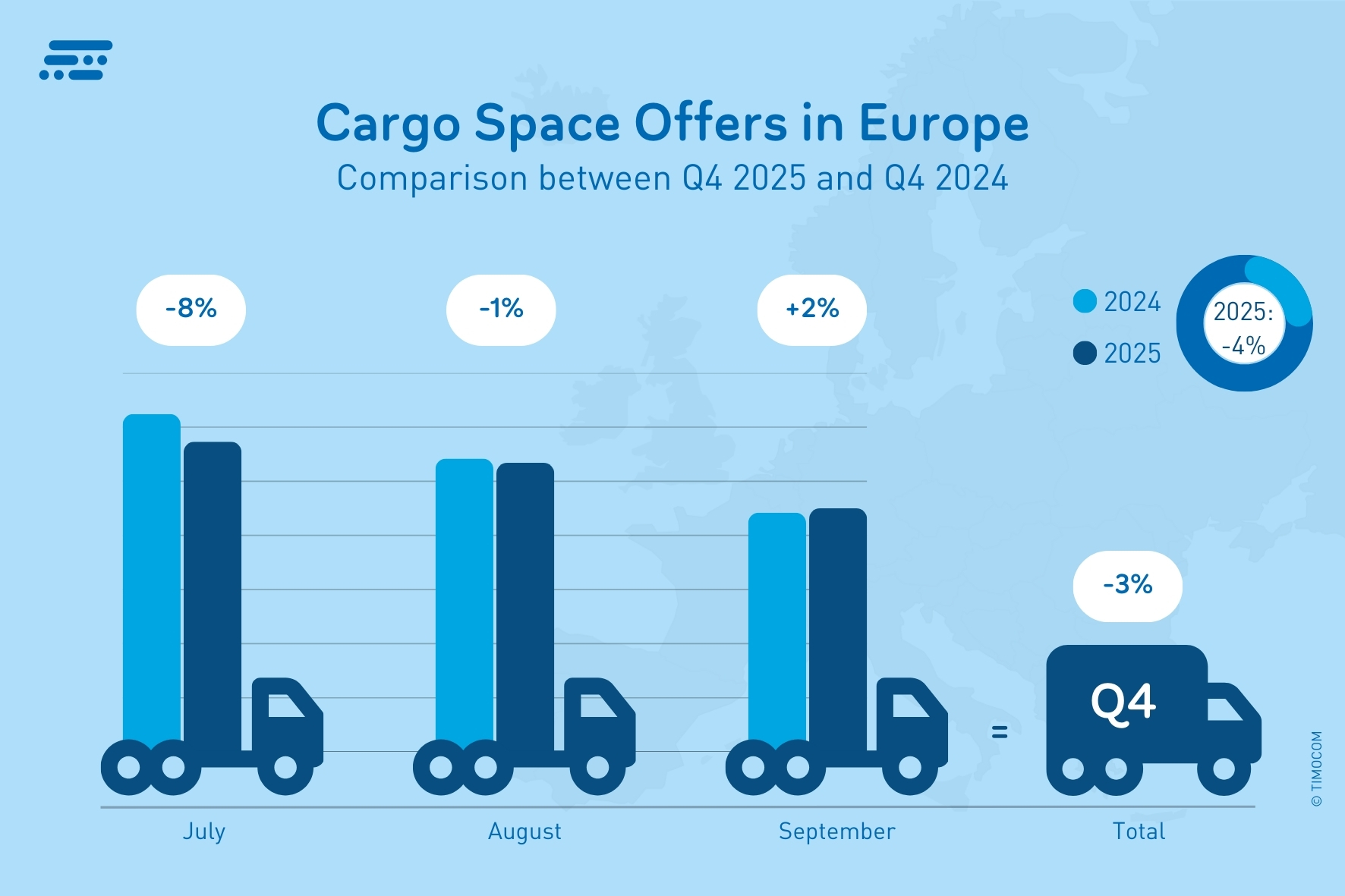

Indtastninger af fragtkapacitet forblev på et tilbageholdende niveau og faldt let med 3 % i 4. kvartal. Også her viser det sig, at der i øjeblikket næsten ikke investeres i yderligere kapacitet.I stedet ser det ud til, at eksisterende vognparker fortsat bliver reduceret.Dette bekræftes også af de faldende registreringstal for tunge lastbiler i Europa ifølge den europæiske bilproducentforening ACEA (1. - 3. kvartal 2025 -9,8 %).

Tilbud på fragtkapacitet i Europa fortsatte med at falde i fjerde kvartal af 2025.

Mange indre markeder oplevede ved årets udgang en mærkbar stigning sammenlignet med året før: Frankrig registrerede i 4. kvartal 2025 en stigning i fragtudbuddet på 34 % og Østrig på 22 %på trods af generelt afdæmpet økonomisk vækst. Polen viste den stærkeste stigning i indenrigstrafikken med over 250 % flere fragtindberetninger, men kan også fremvise en forventet økonomisk vækst på klart over 3 %.

I Tyskland steg de nationale fragtudbud i 4. kvartal 2025 med 6 % sammenlignet med året før. Ser man kun på relationer med fragtudbud fra Tyskland til udlandet i Europa, faldt disse i 4. kvartal med omkring 4 %. „Især sæsontransporter af forbrugsvarer og fødevarer havde en stor andel ved årets afslutning og bidrog væsentligt til stabiliteten i transportsektoren. Samtidig bliver de faldende tyske eksporttal også synlige på fragtbørsen,“ siger Gunnar Gburek fra TIMOCOM.

Modstridende udvikling på europæiske handelsruter

Transporttilbuddet i nord- og sydøsttrafikken faldt markant i 4. kvartal. På ruten Sverige – Tyskland faldt fragtmængden med 78 %. I Balkanområdet faldt relationerne Tyskland – Rumænien (-43 %), Tyskland – Ungarn (-16 %) og Polen – Kroatien (-34 %) i 4. kvartal. Årsagerne er bl.a. faldende udenlandske ordrer inden for køretøjsmontering, en svagere byggekonjunktur i Sydøsteuropa samt flyttede produktions- og fremstillingsprocesser. Også handelen med Storbritannien forblev faldende i 4. kvartal: På ruterne Tyskland – Storbritannien (-40 %), Italien – Storbritannien (-55 %) og Frankrig – Storbritannien (-40 %) hæmmer toldbarrierer, valutakurstab og faldende forbrug transportefterspørgslen.

Især stærkt voksede fragtmængderne bl.a. på relationerne Polen – Tyskland (+33 %), Polen – Frankrig (+51 %), Frankrig – Tyskland (+57 %) og Spanien – Tyskland (+72 %). „Den ekstraordinære økonomiske udvikling i Polen skyldes i høj grad nearshoring-effekter, flyttede produktionskæder og en høj eksportefterspørgsel fra EU“, rapporterer Gunnar Gburek. „Ud over positive effekter i produktionsindustrien i Frankrig og Spanien har de sæsonbestemte eksport af grøntsager og citrusfrugter fra den iberiske halvø sandsynligvis også bidraget til stigningen.“

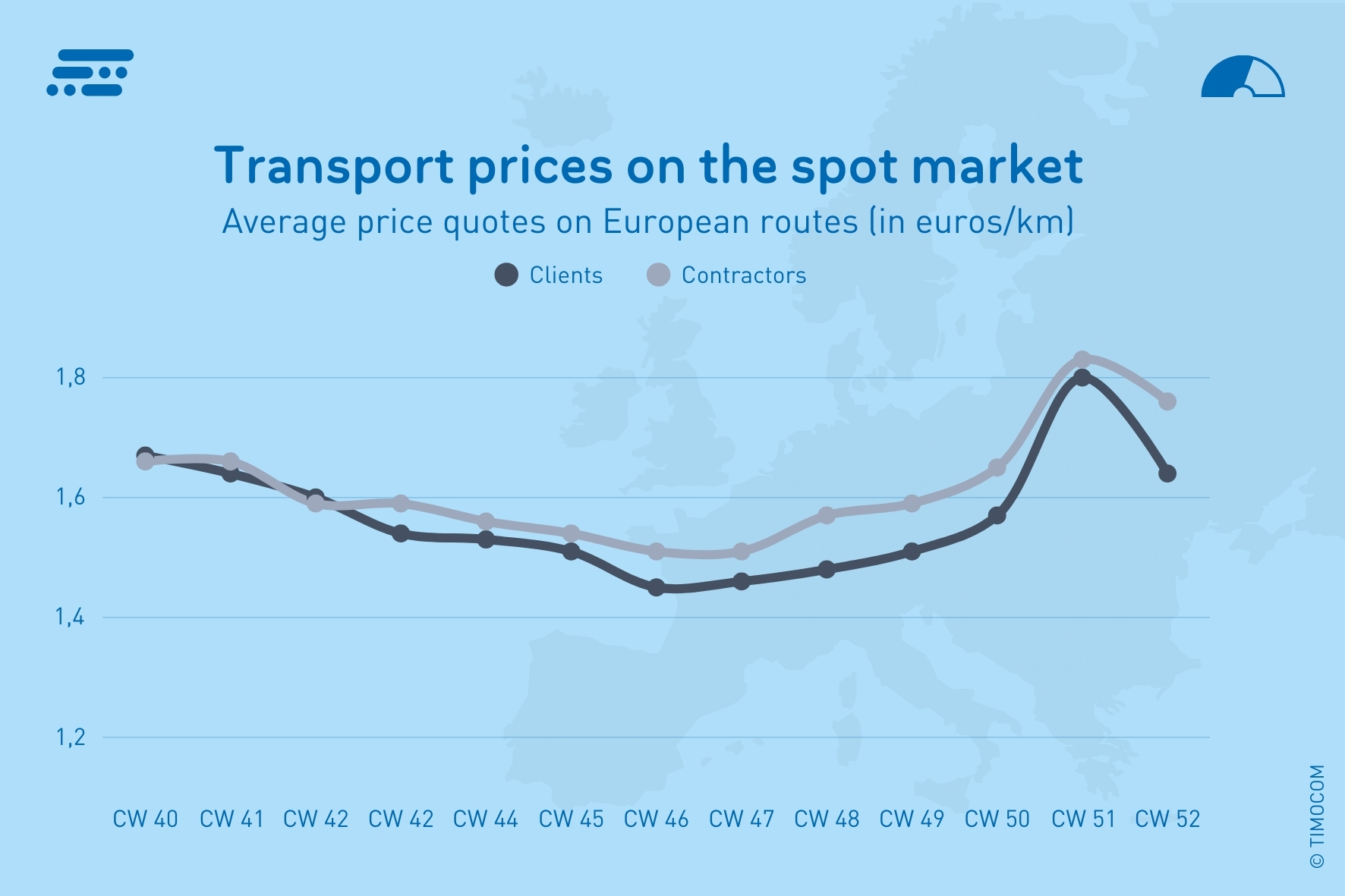

Gennemsnitlige ugentlige prisforslag på europæiske ruter i fjerde kvartal af 2025.

Transportpriser på op- og nedtur

De tilbudte priser for transporter steg en smule i 4. kvartal 2025 både på internationale ruter og i den tyske indenrigstrafik:

Europa-dækkende ruter: Tilbudspriser fra opdragsgivere steg i gennemsnit med 2,7 % i forhold til sidste år og lå mellem 1,45 €/km og 1,80 €/km. Prisforslagene fra transportørerne varierede fra 1,51 €/km til 1,83 €/km (+3,7 % i forhold til 4. kvartal 2024).

Inden for Tyskland tilbød ordregiverne 1,58 €/km til 1,93 €/km (+3,1 %), mens kravene fra ordremodtagerne i gennemsnit lå mellem 1,67 €/km og 2,22 €/km i uger med høj efterspørgsel (+4,8 %).

De højeste tilbudspriser og prisforslag blev registreret i de sidste to kalenderuger af året.

Udsigt: Sæsonmæssig nedgang i februar – sandsynlig bedring fra marts

For det første kvartal 2026 forventer TIMOCOM et samlet set stabilt, men præget af sæsonudsving transportmarked i Europa. I forhold til december følger der i januar først et lille fald til omkring 71 % fragtandel, i februar går det i det typiske sæsonmæssige lavpunkt med ca. 65 % dog markant nedad igen, inden forårsstigningen sikrer en gennemsnitlig fragtandel på 72 % i marts.

„Denne prognose er baseret på de typiske sæsonmæssige effekter, forventede stabile energipriser samt håbet om en let forbedring i industriefterspørgslen og privatforbruget,“ siger Gunnar Gburek. „Store omkostningsstigninger forventes ikke i første kvartal 2026, derfor burde fragtpriserne først forblive stabile. Dette kan dog ændre sig i løbet af året, hvis efterspørgslen efter fragtkapacitet igen stiger.“